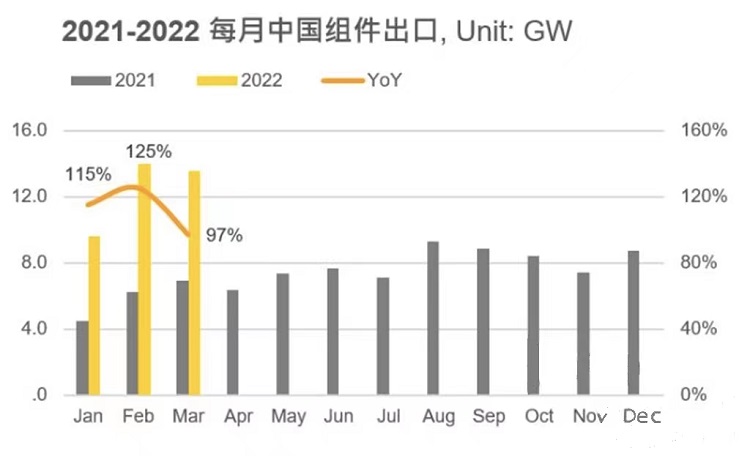

ஜனவரி முதல் மார்ச் 2022 வரை, சீனா உலகிற்கு 9.6, 14.0 மற்றும் 13.6GW ஒளிமின்னழுத்த தொகுதிகளை மொத்தமாக 37.2GW உடன் ஏற்றுமதி செய்துள்ளது, இது கடந்த ஆண்டு இதே காலத்துடன் ஒப்பிடுகையில் 112% அதிகரித்துள்ளது, மேலும் ஒவ்வொரு மாதமும் கிட்டத்தட்ட இருமடங்காகும்.எரிசக்தி மாற்றத்தின் தொடர்ச்சியான அலைக்கு கூடுதலாக, 2022 இன் முதல் காலாண்டில் வளரும் முக்கிய சந்தைகளில் ஐரோப்பாவும் அடங்கும், இது உக்ரைன்-ரஷ்யா மோதலுக்கு மத்தியில் பாரம்பரிய எரிசக்தி ஆதாரங்களை மாற்றுவதை துரிதப்படுத்த வேண்டும், மேலும் அடிப்படை சுங்க வரியை (BCD) விதிக்கத் தொடங்கிய இந்தியா. இந்த ஆண்டு ஏப்ரலில் கட்டணங்கள்.

ஐரோப்பா

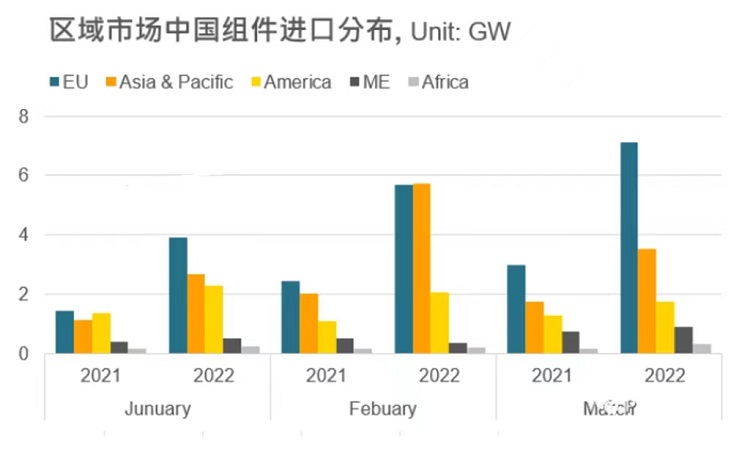

கடந்த காலத்தில் சீன மாட்யூல் ஏற்றுமதிக்கான மிகப்பெரிய சந்தையாக இருந்த ஐரோப்பா, இந்த ஆண்டின் முதல் காலாண்டில் 16.7GW சீன மாட்யூல் தயாரிப்புகளை இறக்குமதி செய்தது, கடந்த ஆண்டு இதே காலக்கட்டத்தில் 6.8GW இருந்தது, இது ஆண்டுக்கு ஆண்டு அதிகரித்துள்ளது. 145%, இது ஆண்டுக்கு ஆண்டு அதிக வளர்ச்சியைக் கொண்ட பிராந்தியமாகும்.ஐரோப்பாவே ஆற்றல் மாற்றத்திற்கான மிகவும் சுறுசுறுப்பான சந்தையாகும்.புதுப்பிக்கத்தக்க எரிசக்தி வளர்ச்சிக்கு சாதகமான கொள்கைகளை பல்வேறு நாடுகளின் அரசுகள் தொடர்ந்து வெளியிட்டு வருகின்றன.புதிய தேசிய அரசாங்கம் பதவியேற்ற பிறகு புதுப்பிக்கத்தக்க எரிசக்தி வளர்ச்சியையும் துரிதப்படுத்துகிறது.சமீபத்திய உக்ரேனிய-ரஷ்ய மோதல் ஐரோப்பிய எரிசக்தி கொள்கைகளை பெரிதும் பாதித்துள்ளது.ரஷ்யாவில் எண்ணெய் மற்றும் இயற்கை எரிவாயு சார்ந்திருப்பதை விரைவுபடுத்துவதற்காக, புதுப்பிக்கத்தக்க ஆற்றலைப் பயன்படுத்துவதைத் திட்டமிட்டு விரைவுபடுத்த நாடுகள் தொடங்கியுள்ளன.அவற்றில், வேகமான முன்னேற்றம் முக்கிய ஆற்றல் நுகர்வு நாடான ஜெர்மனியால் குறிப்பிடப்படுகிறது.ஜெர்மனி தற்போது புதுப்பிக்கத்தக்க ஆற்றலை முழுமையாகப் பயன்படுத்துவதற்கான கால அட்டவணை 2035 க்கு முன்னேறியுள்ளது, இது இந்த ஆண்டு மற்றும் எதிர்காலத்தில் ஒளிமின்னழுத்த தயாரிப்புகளுக்கான தேவையை பெரிதும் தூண்டும்.புதுப்பிக்கத்தக்க ஆற்றலுக்கான ஐரோப்பாவின் அதிக தேவை, தொகுதி விலைகளை அதிகரிப்பதை மிகவும் ஏற்றுக்கொள்ளக்கூடியதாக ஆக்கியுள்ளது.எனவே, முதல் காலாண்டில் விநியோகச் சங்கிலி விலைகள் தொடர்ந்து அதிகரித்தபோது, ஐரோப்பாவின் ஒளிமின்னழுத்த தயாரிப்புகளுக்கான தேவை மாதந்தோறும் தொடர்ந்து வளர்ந்து வந்தது.தற்போது, நெதர்லாந்து, ஸ்பெயின் மற்றும் போலந்து ஆகியவை சீனாவில் இருந்து GW-நிலை தொகுதிகளை விட அதிகமாக இறக்குமதி செய்த சந்தைகளில் அடங்கும்.

ஆசிய பசிபிக்

ஆசிய-பசிபிக் சந்தைக்கான சீனாவின் ஏற்றுமதியும் முதல் காலாண்டில் வேகமாக வளர்ந்தது.தற்போது, இது 11.9GW சீன மாட்யூல் ஏற்றுமதிகளைக் குவித்துள்ளது, இது ஆண்டுக்கு ஆண்டு 143% அதிகரித்து, இரண்டாவது வேகமாக வளரும் சந்தையாக உள்ளது.ஐரோப்பிய சந்தையில் இருந்து வேறுபட்டது, சில ஆசிய நாடுகள் கடந்த ஆண்டுடன் ஒப்பிடுகையில் வளர்ந்திருந்தாலும், தொகுதி தேவையின் முக்கிய ஆதாரம் இந்தியா, ஒரே சந்தை.முதல் காலாண்டில் இந்தியா 8.1GW மாட்யூல்களை சீனாவிலிருந்து இறக்குமதி செய்தது, கடந்த ஆண்டு 1.5GW இல் இருந்து ஆண்டுக்கு ஆண்டு 429% அதிகரித்துள்ளது.வளர்ச்சி விகிதம் மிகவும் குறிப்பிடத்தக்கது.இந்தியாவில் சூடான தேவைக்கு முக்கிய காரணம், இந்திய அரசாங்கம் ஏப்ரல் மாதத்தில் BCD கட்டணங்களை விதிக்கத் தொடங்கியது, ஒளிமின்னழுத்த செல்கள் மற்றும் தொகுதிகள் மீது முறையே 25% மற்றும் 40% BCD கட்டணங்களை விதித்தது.BCD வரி விதிக்கப்படுவதற்கு முன்பு உற்பத்தியாளர்கள் அதிக எண்ணிக்கையிலான ஒளிமின்னழுத்த தயாரிப்புகளை இந்தியாவிற்கு இறக்குமதி செய்ய விரைந்தனர்., முன்னெப்போதும் இல்லாத வளர்ச்சியை விளைவித்தது.இருப்பினும், வரி விதிப்புக்குப் பிறகு, இந்திய சந்தையில் இறக்குமதி தேவை குறையத் தொடங்கும் என்று எதிர்பார்க்கப்படுகிறது, மேலும் இந்தியாவுக்கான சீனாவின் ஏற்றுமதி முதல் காலாண்டில் ஆசிய-பசிபிக் சந்தையில் 68% ஆக இருந்தது, மேலும் ஒரு நாடு ஒரு பெரிய தாக்கம், மற்றும் ஆசிய-பசிபிக் சந்தை இரண்டாவது காலாண்டில் மிகவும் வெளிப்படையான மாற்றங்களைக் காட்டத் தொடங்கலாம்.சரிவு, ஆனால் இன்னும் உலகின் இரண்டாவது பெரிய ஏற்றுமதி தேவை சந்தையாக இருக்கும்.முதல் காலாண்டில், ஆசிய-பசிபிக் சந்தைக்கான சீனாவின் ஏற்றுமதிகள், இந்தியா, ஜப்பான் மற்றும் ஆஸ்திரேலியா உள்ளிட்ட GW அளவிலான நாடுகளை விட அதிகமாக உள்ளது.

அமெரிக்கா, மத்திய கிழக்கு மற்றும் ஆப்பிரிக்கா

அமெரிக்கா, மத்திய

கிழக்கு மற்றும் ஆப்பிரிக்கா

இந்த ஆண்டின் முதல் காலாண்டில் அமெரிக்கா, மத்திய கிழக்கு மற்றும் ஆப்பிரிக்கா ஆகியவை முறையே 6.1, 1.7 மற்றும் 0.8GW மாட்யூல்களை சீனாவிலிருந்து இறக்குமதி செய்தன, ஆண்டுக்கு ஆண்டு வளர்ச்சி முறையே 63%, 6% மற்றும் 61%.மத்திய கிழக்கு சந்தையைத் தவிர, குறிப்பிடத்தக்க வளர்ச்சியும் இருந்தது.பிரேசில், ஒரு பெரிய PV கோரிக்கையாளர், இன்னும் அமெரிக்க சந்தையை இயக்கி வருகிறது.முதல் காலாண்டில் பிரேசில் சீனாவிலிருந்து மொத்தம் 4.9GW PV மாட்யூல்களை இறக்குமதி செய்தது, இது கடந்த ஆண்டு 2.6GW உடன் ஒப்பிடும்போது 84% அதிகமாகும்.இறக்குமதி செய்யப்பட்ட PV தயாரிப்புகளுக்கான தற்போதைய வரி-இல்லாத கொள்கையிலிருந்து பிரேசில் பயனடைந்துள்ளது மற்றும் சீனாவின் முதல் மூன்று கூறு ஏற்றுமதி சந்தைகளில் இது தொடர்கிறது.இருப்பினும், 2023 ஆம் ஆண்டில், விநியோகிக்கப்பட்ட திட்டங்களுக்கு தொடர்புடைய கட்டணங்களை பிரேசில் விதிக்கத் தொடங்கும், இது BCD கட்டணங்களை விதிக்கும் முன் இந்தியாவைப் போன்ற சூடான தேவை அலைகளை ஏற்படுத்தக்கூடும்.

2022 பின்தொடர்தல்

பார்

ஆற்றல் மாற்றம் மற்றும் பெருநிறுவன சமூகப் பொறுப்பு ஆகியவற்றின் அலை தொடர்கிறது, மேலும் புதுப்பிக்கத்தக்க ஆற்றலுக்கான உலகளாவிய தேவை தொடர்ந்து அதிகரித்து வருகிறது, இது ஒளிமின்னழுத்தங்களின் வரிசைப்படுத்தலை துரிதப்படுத்துகிறது.2022 ஆம் ஆண்டில், சீனம் அல்லாத ஒளிமின்னழுத்த தொகுதிகளுக்கான உலகளாவிய தேவை 140-150GW இல் பழமைவாதமாக இருக்கும், மேலும் இது நம்பிக்கையான சூழ்நிலையில் 160GW ஐ விட அதிகமாக இருக்கும்.முக்கிய ஏற்றுமதி சந்தைகள் இன்னும் ஐரோப்பா மற்றும் ஆசியா-பசிபிக் பிராந்தியம் ஆகும், அவை வேகமான ஆற்றல் மாற்றத்தை ஊக்குவிக்கின்றன, மற்றும் பிரேசில், அதன் மாதாந்திர ஏற்றுமதி அளவு முதல் காலாண்டில் GW ஐ தாண்டியது.

ஒட்டுமொத்த சந்தை வாய்ப்புகள் தற்போது நம்பிக்கைக்குரியதாக இருந்தாலும், ஒட்டுமொத்த ஒளிமின்னழுத்த விநியோகச் சங்கிலியின் தற்போதைய அப்ஸ்ட்ரீம் மற்றும் கீழ்நிலை திறன் பொருந்தாததால் ஏற்படும் விநியோகச் சங்கிலி விலை அதிகரிப்பு மற்றும் அடைப்பு மற்றும் தொற்றுநோய் கட்டுப்பாடு மற்றும் கட்டுப்பாடு ஆகியவை ஏற்படுமா என்பதில் கவனம் செலுத்த வேண்டியது அவசியம். விலை உணர்திறன் மையப்படுத்தப்பட்ட திட்டங்களுக்கான தேவை தாமதம் அல்லது குறைப்பு;பல்வேறு நாடுகளின் வர்த்தகக் கொள்கைகளால் ஏற்படும் வர்த்தகத் தடைகள் 2022 இல் ஒளிமின்னழுத்த தயாரிப்புகளுக்கான தேவையை நேரடியாகப் பாதிக்குமா.

இடுகை நேரம்: ஜூன்-22-2022